科普中國公眾號

科普中國公眾號

科普中國微博

科普中國微博

幫助

幫助

科普中國

科普中國

一、基本概述

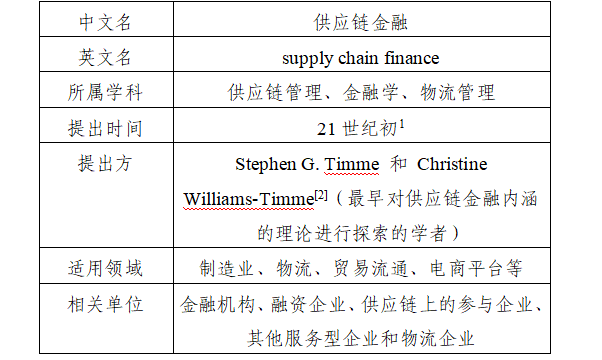

供應鏈金融(supply chain finance,簡稱SCF)是一種以核心企業為依托,以企業信用或交易標的為擔保,通過鎖定資金用途及還款來源,對供應鏈各環節參與企業提供融資、結算、資金管理等綜合金融服務的產融創新模式[1]。它把傳統“單點”信貸升級為“鏈式”乃至“網式”信用,將供應鏈商流、物流、信息流、資金流(“四流”)整合在同一套風控與運營體系內,從而緩解鏈上中小企業融資難、融資貴問題,并提升整體供應鏈效率與韌性。

([1]GB/T 18354-2021《物流術語》。https://std.samr.gov.cn/gb/search/gbDetailed?id=CA6C0E542C51C983E05397BE0A0AED11)

二、分類信息

( [2]Timme,S.G.,&Williams-Timme,C.(2003).“The RealCost of Holding Inventory,?”Supply Chain ManagementReview,7(4)(July/Aug.2003),30-37:ILL.)

三、詳細解釋

供應鏈金融是一種基于供應鏈各環節之間的商業關系而開展的金融服務。它依托供應鏈網絡中的核心企業信用,把銀行、上下游中小企業與真實貿易流打通,通過信用嫁接、數據共享與風險共擔,為鏈上各節點注入流動資金與信用增值,最終形成一個共生、共享、共穩的產業金融生態圈。

供應鏈金融在國際上的發展始于20世紀末。近年來,隨著賒銷貿易在國際、國內的盛行,處于供應鏈上游的企業普遍面臨資金短缺的壓力、賬期延長的困境。與此同時,隨著市場競爭的日趨激烈,單一企業間的競爭正在向供應鏈之間的競爭轉化,同一供應鏈內部各方相互依存程度加深。在此背景下,旨在增強供應鏈生存能力,提高供應鏈資金運作效率,降低供應鏈整體管理成本的供應鏈金融業務得到了迅速發展。

對供應鏈金融內涵的理論探索最早起源于Timme等學者,他們認為,供應鏈金融是為實現供應鏈的整體目標。供應鏈中的一些參與方積極與供應鏈外部的金融服務提供商(銀行、保理商等)進行協作,并在協作過程中將供應鏈內部的物流、信息流和資金流以及供應鏈運營過程、供應鏈其他參與主體和全部資產狀況納入考慮。我國關于供應鏈金融的概念最早由深圳發展銀行于2006年6月提出,同時還推出了多款供應鏈金融產品。2017年,國務院辦公廳印發《關于積極推進供應鏈創新與應用的指導意見》,將供應鏈發展上升為國家戰略方向,這也是國家首次為供應鏈金融的發展指明方向。2025年4月,央行等六部門聯合發布的《關于規范供應鏈金融業務 引導供應鏈信息服務機構更好服務中小企業融資有關事宜的通知》正式施行,旨在強化供應鏈金融業務規范,提升金融服務實體經濟質效,防范潛在金融風險。

四、應用領域/前景

供應鏈金融被廣泛應用于生產性服務、物流、電商平臺、金融機構和貿易流通等多個領域,下面著重介紹前三個領域:

(1)生產性服務中的供應鏈金融

生產性服務的供應鏈金融運作模式分別是流程導向型服務的供應鏈金融、產品導向型服務的供應鏈金融和整合型服務的供應鏈金融。如創捷公司推出“垂直電商+供應鏈金融”模式,新希望六和集團以金融實現農業供應鏈的高度融合。

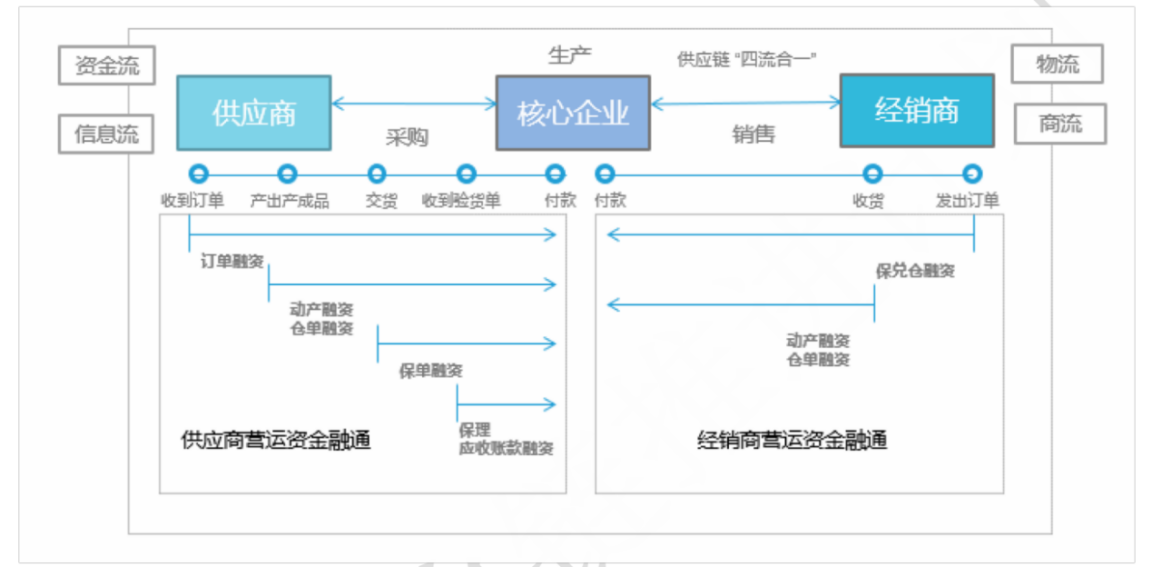

(2)物流環節中的供應鏈金融

基于供應鏈的物流金融服務類型主要包括區域變革型物流金融,廣域變革型物流金融和知識型拓展型物流金融。如海格物流公司提供的新型“M+1+N”模式的融資服務,弘信物流建立的從中央倉庫到區域倉儲配送的一整套物流網絡。

圖1 “M+1+N”模式供應鏈金融工作流程示意圖。 圖片來源:參考來源[1]

(3)電商平臺的供應鏈金融

電商平臺的供應鏈金融根據業務性質的不同大體分為銷售型電商的供應鏈金融、采購型電商的供應鏈金融和整合型電商的供應鏈金融三種形式。

下一階段發展可能解決的關鍵問題包括:中小企業融資難題的深化突破、供應鏈生態的協同效率提升、風險控制體系的完善、金融服務的普惠性與包容性增強。將產生的核心價值包括產業生態的協同與升級、金融服務的普惠化與創新、風險管理的精細化與智能化和社會經濟效益的提升。

五、綠色應用難點

綠色供應鏈金融是綠色供應鏈、供應鏈金融以及綠色金融的有機融合,在融資要求上更加注重綠色低碳發展,以實現經濟生產和綠色發展相結合、相協調的目的。

綠色供應鏈金融在實際落地中主要面臨“三難”:

一是綠色金融標準體系有待進一步擴充完善。當前銀行業綠色金融標準體系的制定主要集中在綠色信貸,綠色供應鏈金融等創新業務標準的制定尚處于探索階段。因此國內金融機構對綠色供應鏈金融的認定存在較大差異,業務創新缺乏明確的規范指引。同時,由于缺乏統一的綠色標準和有效的信息披露、共享機制,銀行難以實現對綠色金融風險及時、有效地識別;環境信息評價、多方監督、第三方評估等的作用難以得到充分發揮。

二是數據獲取困難且數據質量不佳。綠色供應鏈金融的實施需要收集各環節大量數據,如能源消耗、資源利用、公共工程等方面的數據,這些數據往往較為分散且數據質量參差不齊,需花費大量時間和精力確定核算邊界、梳理數據清單、制定分配原則、進行數據篩選和清洗及分析工作。此外,缺乏供應鏈碳追蹤數據軟件,同時碳盤查復雜度較高,需借助外部力量完成。

三是信息基礎設施建設不完善。目前,中國還未建成以若干國家樞紐為節點、若干大數據中心集群的全國一體化大數據中心體系,智能計算中心建設也處于規劃階段,這些問題在一定程度上制約了綠色供應鏈金融的發展。在實踐中,綠色供應鏈金融模式需要金融機構與上游企業之間的信息共享,而在不同機構進行信息共享的過程中,數據共享與隱私保護難平衡,可能存在信息泄露、信息濫用的風險。

本詞條貢獻者:

程鈺丹 中石化石油化工科學研究院有限公司,工程師。

本詞條審核專家:

郭 莘 中石化石油化工科學研究院有限公司高級專家 高級工程師

參考來源:

[1] 區塊鏈與供應鏈金融白皮書(1.0版)https://www.caict.ac.cn/kxyj/qwfb/bps/201811/P020181101530141614382.pdf

[2] 黃卓,王萍萍.金融科技賦能綠色金融發展:機制,挑戰與對策建議[J].社會科學輯刊, 2022(5):8.

[3] 觀點研究|銀行開展綠色供應鏈金融的難點和建議 https://www.thepaper.cn/newsDetail_forward_16509211

[4] 2023年中國供應鏈金融研究報告 https://m.21jingji.com/article/20231204/herald/dd87cae37d71405cfcaba238cb88333a.html

[5] 胡躍飛,黃少卿.供應鏈金融:背景、創新與概念界定[J].金融研究, 2009.DOI:CNKI:SUN:JRYJ.0.2009-08-019.

注1:盡管在2000年以前,與供應鏈金融相關的小微借貸、貿易金融在產業中業已存在,并且在理論界也得到了一定的研究和探索(Boot & Thakor,1994;Berger & Udell,1998),但這一時期只是站在金融借貸的立場,分析中小微企業如何從金融機構順利獲得資金,而未從產業運營的視角,探索產業要素與金融要素的結合。2000年以后,供應鏈金融才逐步登堂入室。

來源: 科普中國

內容資源由項目單位提供