科普中國公眾號

科普中國公眾號

科普中國微博

科普中國微博

幫助

幫助

海洋媒體實驗室

海洋媒體實驗室

今天給大家帶來一個科學探案故事:

案情回顧:

偵查對象:

2010年至2019年中國上市企業的碳足跡

偵查背景:

隨著全球氣候變暖愈演愈烈,社會公眾要求企業加入氣候緩解行動的呼聲逐漸高漲。2021年,Generation Investment Management發布的報告稱,上市企業要為全球40%的溫室氣體排放負責。它還進一步指出,考慮到企業價值鏈碳足跡中范圍三碳排放往往占相當大的比重,減少價值鏈上的碳排放必須成為企業和投資者優先關注的事項。

在此背景下,未來減排的前提就是科學“偵破”上市企業的碳足跡……

image:碳排放(圖源:Eureporter)

偵查結果:

“偵探報告”

已于2023年5月在《自然·通訊》期刊

Nature Communications 發布:

https://www.nature.com/articles/s41467-023-38479-5

偵察機構:

廈門大學聯合清華大學、天津大學組建

“碳足跡偵察隊”

偵探研究團隊簡介:

論文第一作者為廈門大學張增凱教授,通訊作者為清華大學關大博教授,共同作者還包括天津大學研究生李嬌妍。該研究獲得了國家重點研發計劃(2022YFC3105405)、國家自然科學基金(71974141)和英國自然環境研究理事會(NE/V002414/1, 2021GRIP02COP-AQ)的聯合資助。

偵探筆記第一頁:

案件背景調查——“碳足跡”

Q:什么是碳足跡?

A:“碳足跡”的概念源自于“生態足跡”,主要以二氧化碳排放當量(CO2e)表示人類的生產和消費活動過程中直接或間接排放的溫室氣體總量。

“碳足跡”可以用來衡量人類活動對環境的影響,按其分析尺度可以分成“國家碳足跡”“行業碳足跡”“企業碳足跡”“產品碳足跡”和“個人碳足跡”等,本次偵探任務的對象則為“企業碳足跡”。(摘自:一文讀懂“碳足跡” – 朗綠碳 landleaf-tech.com)

image:Carbon-city(圖源:Enviro Taqa)

Q:碳足跡為什么不能直接稱為碳排放?

A:碳足跡之所以不直接稱為碳排放,是因為其既包含直接碳排放,也包含間接碳排放。為避免混淆,采用“碳足跡”這一名詞表征人類活動對環境的直接和間接影響。

image:碳足跡示意圖(圖源:Vector)

碳中和需要推行適當的政策和財政措施來促進向公平和可持續的轉型,在此之前,需要建立公開的、科學的數據模型。

偵探筆記第二頁:

案件偵破關鍵——

披露企業價值鏈“碳足跡”

Q:什么是企業碳足跡?

A:企業碳足跡是指企業在其經營活動中所產生的直接和間接溫室氣體排放總量。根據《溫室氣體核算體系》,企業碳足跡被劃分為三個范圍,分別是范圍一、范圍二和范圍三。

image:碳足跡范圍 1-3(圖源:Greenelement)

范圍一(直接排放)是指企業在生產過程中直接產生的溫室氣體排放。這包括工廠的燃煤煙囪排放的二氧化碳、生產設備產生的廢氣等。范圍一的排放通常與企業的核心業務和生產過程直接相關。

范圍二(間接排放)是指企業在生產過程中間接產生的溫室氣體排放。具體來說,范圍二包括企業購買的電力、熱力等在生產過程中所產生的溫室氣體排放。雖然這些排放不是企業直接產生的,但它們確實與企業的經營活動有關。

范圍三(間接排放)是指除范圍一和范圍二之外的所有其他碳足跡。這些排放源可能是企業員工的通勤交通、企業外購的原材料的生產、物流運輸等。

image:企業價值鏈碳排放(圖源:S-pers)

通過對這三個范圍的綜合考量,我們可以得到企業的碳足跡總量。企業可以通過評估自身的碳足跡,了解其碳排放情況,并采取相應的減排措施來降低碳足跡。這對企業來說不僅是履行社會責任的表現,也有助于應對氣候變化和可持續發展的挑戰。同時,碳足跡的評估和管理也可以為企業提供更多的商業機會,如碳市場交易的參與。

Q:企業碳足跡的披露情況如何?

A:一些政府機構、國際組織和研究機構定期發布關于企業碳足跡數據的報告。例如,碳披露項目(Carbon Disclosure Project,全球最大的環境信息平臺,通過調查問卷的方式鼓勵和幫助企業、城市披露他們對氣候變化、水資源、森林資源的影響)等機構提供了大量企業碳足跡相關的數據和報告,可用于評估企業的碳足跡。

圖源:FINAL-AIGCC-2021-annual-report

許多上市企業會發布可持續發展報告,其中包含關于其碳足跡以及其他環境指標的信息。這些報告通常可在公司的官方網站上找到。

圖源:FINAL-AIGCC-2021-annual-report

在2022年,美國證券交易委員會發布了有關上市公司披露氣候變化相關信息的規則變更草案,明確給出了企業披露價值鏈碳足跡的時間表,2025年部分上市企業需要披露它們范圍三碳足跡。

image:2021 年 12 月標準普爾全球市場情報分析發現世界上許多按行業最大的公司都公布了凈零排放目標。

(圖源:Spglobal)

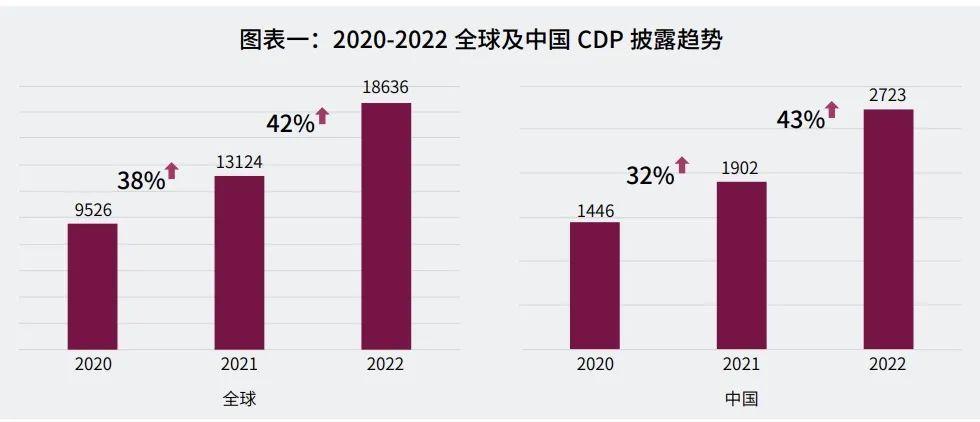

Q:中國企業碳足跡的披露情況如何?

A:在2021年,中國4000多家上市企業中,只有82家企業提供了關于氣候變化和環境問題的綜合報告。2022年,在所有向CDP披露氣候變化表現的中國企業中,只有約16%的中國企業披露了與采購相關的間接碳排放,遠低于范圍一和二的披露率,也低于全球的平均披露率。

image:全球企業碳足跡披露情況 (圖源:普華永道)

Q:造成這一現象的主要原因是什么?

A:原因是多方面的。主要原因之一是當前價值鏈排放信息缺失或不準確。尤其在發展中國家如中國,供應鏈中的企業數量眾多,價值鏈排放信息的溯源和收集相對困難。

image:2022 年企業碳披露情況(圖源:普華永道)

其次,缺乏統一的披露準則和標準。《溫室氣體核算體系》雖然提供了框架和指導,但在范圍三的披露方面,企業有權自主決定披露的內容和范圍,這導致不同企業碳足跡披露的不可比性。

此外,企業對范圍三碳排放的重視程度不高也是披露率低的原因之一。范圍三碳排放是間接產生的,與企業直接經營活動的關聯性較低,因此一些企業可能對于范圍三排放的披露并不重視。這種觀念的存在導致了一些企業對范圍三的披露不感興趣,進而影響了披露率的提高。

image:碳足跡示意圖(圖源:Landscape)

偵探筆記第三頁:

案件偵破方法——

自上而下 PK 自下而上

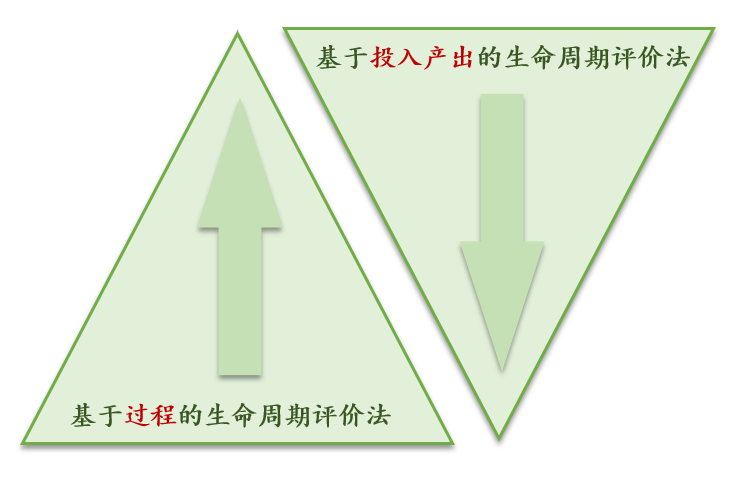

Q:企業碳足跡的核算方法是什么?

A:當談到企業的碳足跡核算方法時,兩種較為常見的方法是過程生命周期評價法和投入產出生命周期評價法。

圖源:李嬌妍

過程生命周期評價法是一種“自下而上”的評價方法。它通過測量和估算企業生產活動所引致的企業的上游和下游生產環節中的能源使用和排放,計算出企業的碳足跡。

image:產品生命周期示意圖(圖源:boa.ac.uk)

投入產出生命周期評價法是一種“自上而下”的評價方法。它基于經濟模型和宏觀統計數據,分析企業價值鏈中不同環節的投入和產出關系,通過采用列昂惕夫逆矩陣計算企業的碳足跡。

image:生命周期示意圖(圖源:EPD)

Q:不同核算方法的優缺點是什么?

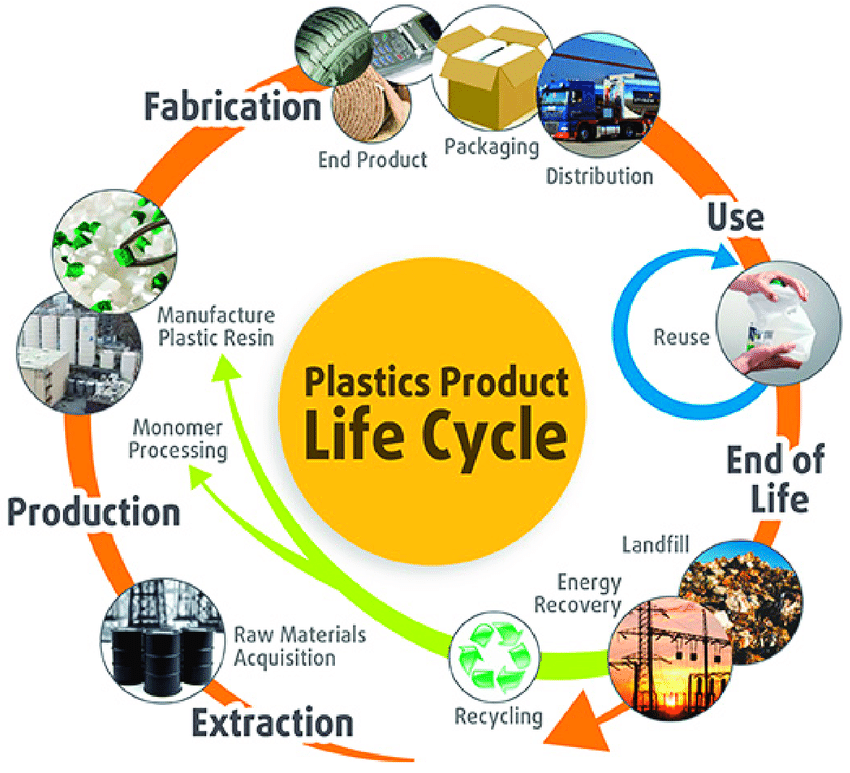

A:過程生命周期評價法測算過程詳細繁雜,所得結果準確性較高,適用于微觀尺度的碳足跡核算,包括產品碳足跡,如塑料碳足跡、太陽能電池碳足跡、糧食碳足跡等。然而,該方法對數據的數量及質量均有嚴格要求,數據收集成本高。此外,其范圍的完整性是以簡化和不確定性為代價的,且核算范圍邊界的界定往往缺乏科學依據,這在一定程度上降低了其核算結果的可靠性。

image:塑料產品生命周期示意圖(圖源:Researchgate)

投入產出生命周期評價法以整個經濟系統為邊界,利用投入產出表中的宏觀數據進行碳足跡的核算,相較于過程生命周期評價法具有系統邊界完整性和數據獲取容易的優點,適用于宏觀尺度碳足跡的核算。包括國家行業層面的碳足跡,如各國森林碳足跡、材料生產碳足跡、旅游業碳足跡等。

image:森林產品生命周期示意圖(圖源:fers.ie)

基于投入產出模型可以沿著供應鏈追溯碳足跡的優點,有學者采用此方法核算跨國企業的碳足跡,鼓勵跨國企業的合作減排行動。不過,投入產出生命周期評價法的核算范圍僅包括生產階段產生的碳足跡,而不能容納企業生產的產品在終端用戶使用階段產生的碳排放。

在選擇企業碳足跡核算方法時,需要綜合考慮核算方法的優缺點,根據具體情況進行選擇。同時,需要注意核算范圍的設定、數據的準確性以及方法的適用性,以確保得到可靠和全面的碳足跡評估結果。

Q:偵探團隊企業碳足跡核算方法有何不同?

A:考慮企業生產活動所引致的上游或下游生產活動產生的間接碳排放。產品終端用戶,如家庭等在使用過程中產生的碳排放不在偵查范圍內。所以我們采用的碳足跡核算方法是一種基于投入產出理論的價值鏈碳足跡核算方法,這個方法可以追蹤企業在整個價值鏈上的碳足跡,從原材料采購、生產、包裝、運輸到產品銷售等環節都會被考慮在內。這樣做可以解決過程生命周期評價法在核算范圍上邊界不完整的問題。

與傳統的生命周期評價方法相比,我們采用的這種方法更加經濟高效,節省了大量的時間和經濟成本。因為該方法將企業的營業收入數據與地區部門的總產出數據進行匹配,這意味著偵探團隊可以同時核算多家企業的價值鏈碳足跡,提高了核算效率。

在核算過程中,我們使用假設抽取法,能夠克服不同企業在產業鏈上碳足跡不可加的問題。這種方法還可以應用于資產管理機構面臨的氣候轉型風險評估,幫助揭示其投資所面臨的氣候轉型風險。

我們還采用了結構路徑分析方法,能夠清楚地識別企業碳足跡在不同層級、不同行業和地區的分布情況。這樣的信息有助于企業快速了解其在價值鏈上下游面臨的氣候轉型風險。

image:2021 年全球自然災害造成約 2800 億美元的損失

(圖源:spglobal)

綜合來說,這個碳足跡核算方法可以幫助企業和其他相關方對有關碳足跡情況進行深入了解和準確評估。

偵探筆記第四頁:

案件偵破結果——中國上市企業

碳足跡占中國碳排放量60%

Q:偵探團隊碳足跡的具體成果有哪些?

A:廈門大學碳足跡偵探團隊的研究成果涉及中國上市企業的碳足跡情況,并提供了具體的數據和案例。

{01}

成果一:上市企業碳足跡總量

碳足跡偵查隊的研究發現,與中國上市企業生產活動相關的直接和間接碳排放約占中國碳排放總量的60%。

可見,中國上市企業沿價值鏈的減排行動對于中國減排目標的實現是至關重要的。

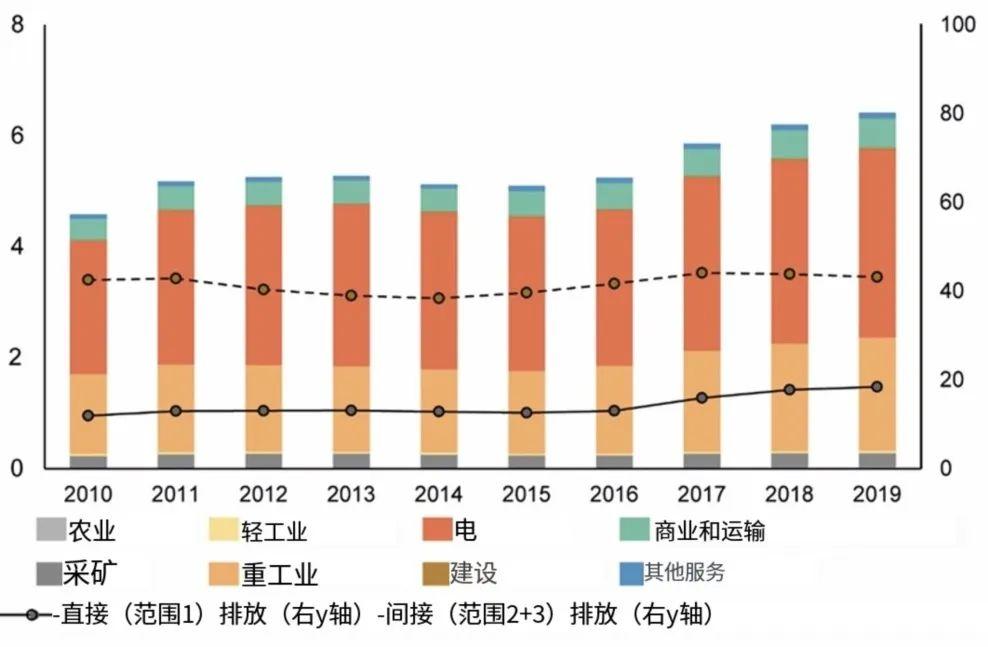

下圖所示,從行業分布來看,中國上市企業碳足跡總量中超過一半(52.9%)來自于電力生產行業,其次是重工業(32.0%)。

image:中國通過動員上市公司的價值鏈減排,

擴大氣候行動規模,潛力巨大。(數據來源于論文)

{02}

成果二:中國企業的間接碳排放超過其直接碳排放

研究還發現,中國約80%的上市企業的范圍三碳足跡是其范圍一碳足跡的三倍,并且不同企業的碳足跡在價值鏈上的分布特征是不同的。

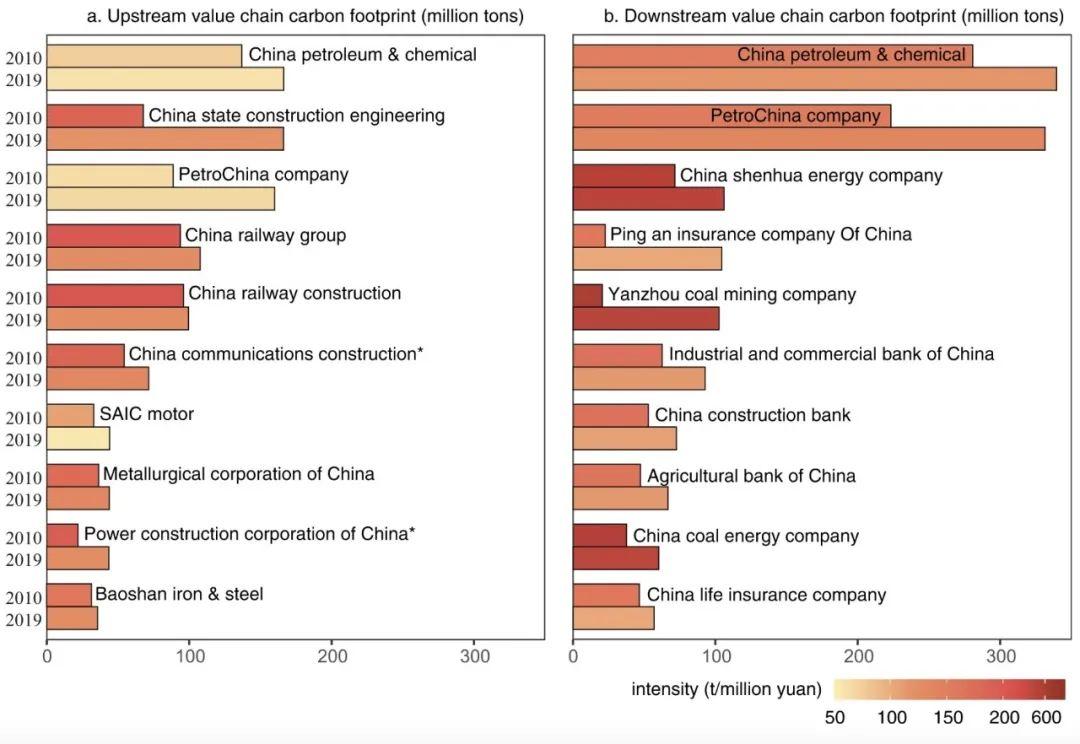

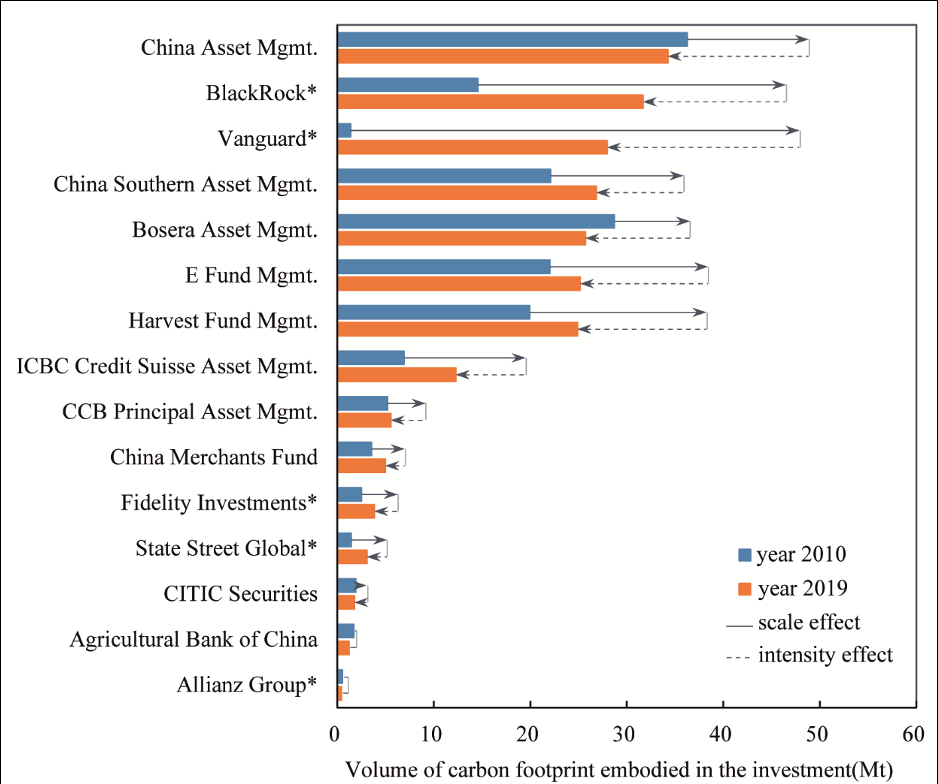

image:2010年和2019年按數量(百萬噸)計算的前10名上市公司價值鏈碳足跡(圖源:論文)

案例一:中國石油是中國最大的石油和天然氣生產商,在生產過程中排放大量的二氧化碳(范圍一排放量)大約占其碳足跡總量的20%。中國石油的生產活動依賴于上游石油開采企業和電力企業生產的產品,而其產品又是支持下游制造企業生產活動所必需的。所以,中國石油集團價值鏈上下游的碳排放量都相對較高,其碳足跡在價值鏈下游的第一層級達到峰值。

image:中國石油碳足跡數據分析(圖源:論文)

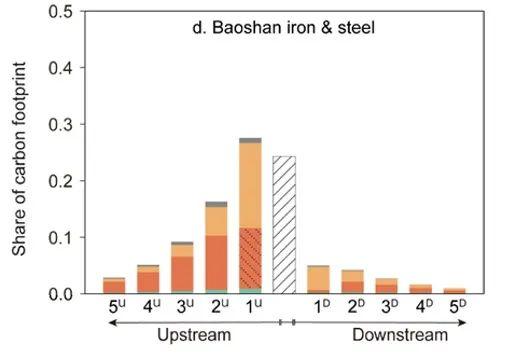

案例二:寶山鋼鐵是中國市場的主要鋼鐵供應商。鋼鐵的生產是碳密集型的,并且它的生產過程依賴于上游供應商提供的電力、鐵礦石等原材料以及運輸和煉鋼設備。所以,寶鋼范圍一排放及上游間接排放量都相對較高。寶山鋼鐵在推進其價值鏈減排的過程中應當關注其直接碳排放和價值鏈上游間接碳排放的減排。

image:寶鋼碳足跡數據分析(圖源:論文)

{03}

成果三:幫助投資規避氣候風險

偵探團隊研究成果所提供的中國上市企業價值鏈碳足跡信息也能夠為資產管理機構的投資策略制定提供依據。

近年來,投資者們越來越關注他們的投資活動所對應的環境影響,因為投資低碳企業可以有效控制它們所面臨的氣候風險。下方表格統計了十五家資產管理機構參與氣候行動100+等綠色投資倡議的情況。可以發現,外國資產管理公司正在建立與氣候變化問題相一致的投資組合。

結果顯示,從2010年到2019年,大多數資產管理機構的融資碳排放均有增加,并且,由于中國股市在過去10年向國際投資開放,海外資產管理機構在中國股市的投資所隱含的碳排放增長會更快。

image:投資中體現的碳足跡量(圖源:論文)

這是因為中國股票市場在過去十年中一直在向國際投資開放。特別是Vanguard的融資排放和投資規模在過去十年中增長了20倍。雖然規模效應對資產管理公司融資排放的增加有正向貢獻,但強度效應對融資排放的下降有貢獻。

在過去十年中,資產管理公司的融資排放強度呈下降趨勢,而外國資產管理公司的融資排放強度則下降得更為明顯。例如,Vanguard的融資排放強度從2010年的386.6噸/百萬元下降到2019年的225.8噸/百萬元。

富達投資(Fidelity Investment)積極簽署倡議或加入氣候行動100+等組織或倡議,在過去十年中,已將近一半的投資從碳密集型行業(尤其是化工行業)撤出,并增加了對碳排放量較低的行業(如制造業)的投資。

圖源:FINAL-AIGCC-2021-annual-report

對于國內資產管理公司來說,資金流向低碳公司的趨勢相對較小。例如,中國資產管理公司減少了對煤炭開采和化工行業的投資,但增加了對發電和交通行業的投資,這些行業也是碳密集型行業。

偵探小結:

總的來看,這篇論文的研究通過提出并采用一種自上而下的價值鏈碳足跡核算方法,結合微觀企業層面的營業收入數據,解決了當前企業價值鏈碳足跡披露存在的核算邊界不完整、披露率低、可比性差的問題,構建了目前中國最完善的上市企業價值鏈碳足跡數據庫,能夠幫助企業快速識別自身價值鏈不同層級面臨的氣候轉型風險。

出品:廈門大學環境與生態學院

近海海洋環境科學國家重點實驗室(廈門大學)

科學顧問:張增凱

科學編輯:李嬌妍

策劃、撰文、排版:甘少敏

編審:諸姮、施薇

總編:70.8海洋媒體實驗室

-END-

來源: 70.8海洋媒體實驗室